Como Sair da Lista Negra do Banco de Portugal?

Índice

O Que é a Lista Negra do Banco de Portugal?

A Lista Negra do Banco de Portugal, na realidade não se trata exatamente de uma lista, mas sim de uma base de dados, mais conhecida como a Central de Responsabilidades de Crédito (CRC).

Nesta “central” constam todas as informações sobre qualquer pessoa que tenha um contrato de crédito em vigor num valor superior a 50 euros, quer esteja regularizado ou em incumprimento.

Através da mesma é possível verificar o estado e histórico das responsabilidades efetivas como também das responsabilidades potenciais. Por isso, quando ocorrem atrasos nas mensalidades ou outros problemas, é possível verificar que os titulares colocados na base de dados não são cumpridores.

No entanto, é de realçar que não existe uma verdadeira “lista negra”, esta expressão refere-se apenas aos devedores do banco, que ficam impedidos de solicitar novos empréstimo, seja devido a episódios de incumprimento ou a declarações de insolvência emitidas pelos tribunais.

Assim sendo, é muito importante saber como deve agir para sair da Lista Negra do Banco de Portugal, pois caso não normalize a sua situação, ser-lhe-á extremamente difícil obter novos financiamentos.

Que Informação Integra a Central de Responsabilidades de Crédito?

A Central de Responsabilidades de Crédito é gerida pelo Banco de Portugal e desenvolvida pelas restantes entidades bancárias/financeiras. Na mesma é possível encontrar toda a informação sobre as responsabilidades de crédito assumidas por qualquer pessoa singular ou coletiva.

Esta base de dados contém não só informação sobre as responsabilidades efetivas como, por exemplo:

- Empréstimos para aquisição de habitação;

- Créditos para aquisição de automóveis, mobiliário e outros bens de consumo/serviços;

- Empréstimos para aquisição de títulos (ações, obrigações, etc.);

- Desconto de letras e outros efeitos comerciais;

- Descobertos em contas bancárias;

- Operações de locação financeira (leasing) e de factoring;

- Montantes utilizados de cartões de crédito.

Como também inclui informação sobre as responsabilidades potenciais, que representem compromissos irrevogáveis das entidades participantes, tais como:

- Montantes não utilizados de cartões de crédito;

- Linhas de crédito contratadas;

- Garantias prestadas pelas entidades participantes;

- Fianças e avales;

- Outras facilidades de crédito que sejam convertidas em dívidas efetivas.

Além disso, também contém informação sobre as declarações de insolvência, emitidas pelos tribunais, de particulares, empresas ou outras entidades.

Porque é Necessária a Central de Responsabilidades de Crédito?

A CRC foi criada com o objetivo de informar as instituições financeiras sobre o risco associado à concessão de crédito de um determinado cliente.

Esta base de dados centraliza toda a informação apresentada pelas entidades bancárias/financeiras sobre o endividamento dos seus clientes, como: o montante total em dívida, a quantidade de empréstimos e a situação em que se encontram.

Isto possibilita que o banco, ao receber um novo pedido de crédito, avalie a capacidade do cliente para contrair um novo empréstimo, calculando a sua taxa de esforço e verificando se os pagamentos de outros créditos estão regularizados.

Com essa informação a entidade poderá avaliar com maior precisão e rapidez, se o titular tem ou não capacidade de contrair mais um empréstimo, sem correr riscos.

Quando é Atualizada a Lista Negra na CRC?

As instituições bancárias/financeiras tem a obrigatoriedade de comunicar mensalmente informação sobre os seus clientes ao Banco de Portugal, quer estejam numa situação regularizada ou tenham faltas de pagamento, pelo que a Central de Responsabilidades de Crédito é atualizada todos os meses.

No caso de não cumprir com o pagamento do montante em dívida de uma das suas mensalidades, a CRC registará o incumprimento no documento desse mês.

Só no mês seguinte à dívida saldada, quando o documento for atualizado e renovado, é que a situação será regularizada e será feita a atualização dessa informação no seu Mapa de Responsabilidades de Crédito.

Porém, saiba que, embora a sua situação atual esteja livre de incumprimentos, as situações de incumprimento que ocorreram no passado continuam a estar registadas no seu histórico bancário, durante um período máximo de 10 anos.

Exemplo – Mapa de Responsabilidades da Maria

A Maria, em maio de 2018, ficou com o seguinte montante em incumprimento:

| Crédito Pessoal | 500€ |

Entretanto, em junho do mesmo ano, regularizou a dívida, ficando sem mais prestações por pagar, ficando o histórico do seu Mapa de Responsabilidades em Julho sem mensalidades em atraso.

Contudo, três anos mais tarde, em 2021, quando voltou a descarregar o documento relativo ao mês de maio de 2018, os 500€ continuaram registados como incumprimento no Mapa de Responsabilidades dessa data.

Por isso, apesar de conseguir realizar o pedido de novos empréstimos, após fazer os pagamentos em atraso, durante os próximos anos (máximo 10 anos), não será possível eliminar as dívidas que teve no passado.

O que acontece se estiver na Lista Negra?

A CRC, conhecida como Lista Negra do Banco de Portugal, é um dos principais meios de utilização a que as entidades bancárias/financeiras recorrem, sempre que um cliente faz um novo pedido de empréstimo, de maneira a:

- Conhecerem o seu historial;

- Conseguirem prever se terá capacidade financeira para pagar mais um empréstimo;

- Analisarem o risco de entrar em incumprimento no futuro.

Caso o seu nome esteja nesta lista, poderá ter consequências futuras, tais como:

- Os seus pedidos de empréstimos serem rejeitados;

- O aumento das taxas de juro dos créditos;

Podem ainda existir consequências legais, resultantes da falta de pagamento das suas responsabilidades, como a realização de penhoras e congelamento de contas bancárias.

Como Posso Saber se o Meu Nome Está na Lista Negra no Banco de Portugal?

Para se informar sobre a sua condição atual junto do Banco de Portugal, deverá descarregar o seu Mapa de Responsabilidades, que poderá encontrar na página da Central de Responsabilidades de Crédito.

Com este documento, terá acesso ao seu historial financeiro, onde poderá encontrar informação sobre:

- Créditos a decorrer e respetivas entidades bancárias;

- Montante total por pagar, até ao termo dos contratos;

- Pagamentos em atraso, se aplicável.

Se porventura, existirem mensalidades em atraso, aparecerá o valor em falta na secção “Montante em Incumprimento”, na condição de o aparecer “0€”, significa que os seus pagamentos estão todos regularizados.

Caso seja fiador de algum empréstimo, este documento também lista eventuais financiamentos em que esteja registado.

Como posso obter o meu Mapa de Responsabilidades de Crédito?

O processo para obter o seu Mapa de Responsabilidades de Crédito é muito simples, basta que siga as seguintes etapas:

- Aceda no website do Banco de Portugal, à página relacionada com a Central de Responsabilidades de Crédito;

- Leia atentamente as condições de acesso e, se concordar, aceite as condições;

- No caso de aceitar as condições, clique em “obter mapa”;

- Para obter informação específica sobre determinado período, indique o mês e o ano pretendido;

- Utilize as credenciais de acesso ao Portal das Finanças, para se autenticar;

- Abra ou descarregue o ficheiro em formato PDF com o seu mapa;

- Por fim, termine a sessão segura. Deve ainda, para sua segurança, apagar o ficheiro PDF com o mapa de responsabilidades de crédito, após consultar o mesmo.

Que tipo de informações se encontram no Mapa de Responsabilidades de Crédito?

Ao realizar a emissão do seu Mapa de Responsabilidades de Crédito, irá obter dois tipos de mapas, num só documento:

- O “mapa de responsabilidades de crédito” – informação particular sobre todos os contratos de crédito em que é devedor ou avalista/fiador;

- O “mapa de responsabilidades de crédito agregado” – resume as suas responsabilidades de crédito na qualidade de devedor ou avalista/fiador.

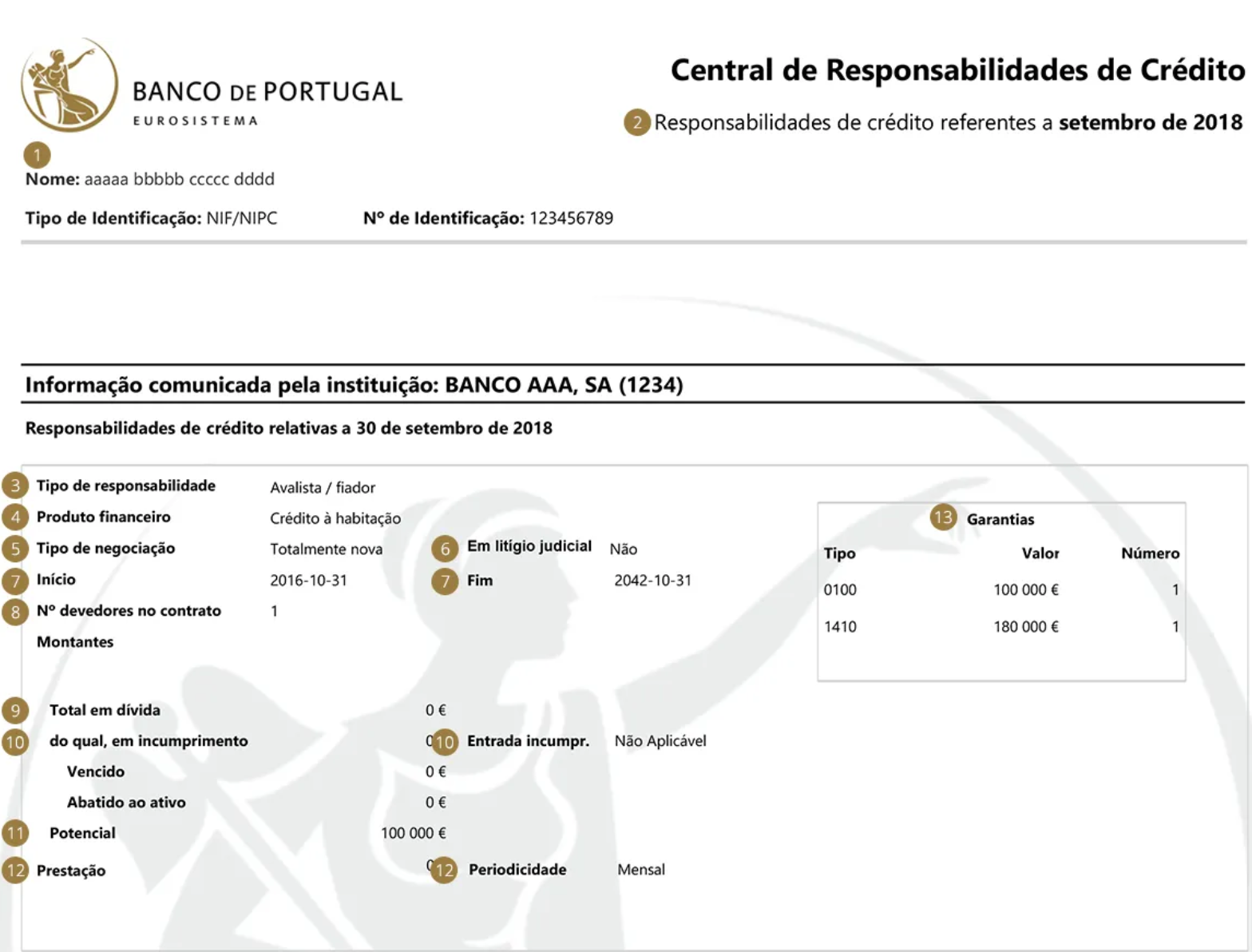

O Mapa de Responsabilidades de Crédito, apresenta informação detalhada e complexa sobre todos os contratos de crédito de que o titular é devedor ou avalista/fiador, pelo que podem surgir dúvidas ao interpretá-lo. Saiba aqui como o ler:

| 1 | Identificação do titular do Mapa de Responsabilidades de Crédito |

| 2 | Data a que se refere a informação constante no Mapa. |

| 3 | Informa se o titular é devedor ou avalista/fiador do contrato de crédito em causa. |

| 4 | Produto financeiro a que corresponde o contrato de crédito (crédito ao consumo, crédito à habitação, etc.) |

| 5 | Tipo de Negociação, que poderá ser: Totalmente nova — O contrato em causa é uma operação nova. Não houve renegociações nem foi feita a renovação de um contrato anterior. Renegociação regular — O contrato resulta de uma renegociação das condições de um contrato anterior, não decorrendo do incumprimento com o plano de pagamentos acordado. Renegociação por incumprimento — O contrato resulta da renegociação de um contrato anterior, motivada por falta de pagamento do crédito. Renovação automática — O contrato em causa resulta de uma renovação automática de um contrato anterior, sem envolvimento ativo do cliente. |

| 6 | Indica se a instituição que concedeu o crédito em causa, recorre aos tribunais para recuperar o valor em dívida ou se o devedor contesta judicialmente o crédito. |

| 7 | Data em que se iniciou o contrato de crédito e a data em que se prevê que o crédito esteja totalmente amortizado. |

| 8 | Número de devedores no contrato de crédito em causa |

| 9 | Montante que o titular tem ainda de reembolsar. |

| 10 | Montante total de pagamentos em atraso no contrato em causa. |

| 11 | Não é um valor em dívida, mas poderá sê-lo, caso seja utilizado. |

| 12 | Encargo que o titular suporta, periodicamente, com o crédito. |

| 13 | Tipo, valor total e número de garantias associadas ao contrato de crédito em causa. |

Sair da Lista Negra do Banco de Portugal: É Possível?

Se se encontra na Lista Negra do Banco de Portugal e pretende saber como sair da mesma, saiba que existem várias soluções às quais pode recorrer.

Comece por analisar a sua situação, consultando o seu Mapa de Responsabilidades de Crédito. Após ter uma ideia mais concreta sobre os pagamentos em falta a regularizar e a sua taxa de esforço, proceda com uma das seguintes alternativas:

Regularização da Dívida

Proceder com a regularização das suas dívidas pendentes, poderá ser a opção mais evidente e rápida para ficar com o seu nome fora da Lista Negra do Banco de Portugal.

Ao liquidar a dívida, regulariza na totalidade as prestações em atraso, passando de uma situação de incumprimento para uma situação normalizada.

No entanto, reconhecemos que apesar de ser a mais óbvia, nem sempre é a mais fácil de realizar, pois geralmente quem se encontra em incumprimento é quem não consegue ter liquidez suficiente para pagar as dívidas.

Contudo, caso se encontre em incumprimento ou perto, existem outras opções que deve explorar que poderão ser mais exequíveis.

Renegociação do Crédito

A Renegociação do Crédito, acaba por não ser uma solução que regula de imediato a sua situação, removendo o seu nome da base de dados da CRC.

No entanto, numa altura destas é essencial que alivie a sua pressão financeira, pelo que a renegociação do crédito poderá ser uma alternativa a optar.

O próprio Banco de Portugal disponibiliza meios de apoio para os titulares que se encontrem em risco de incumprimento ou já numa situação de falha de pagamentos, como o Plano de Ação para o Risco de Incumprimento (PARI) e o Procedimento Extrajudicial de Regularização de Situações de Incumprimento (PERSI).

Plano de Ação para o Risco de Incumprimento

Este é um plano que pode ser ativado, caso o titular do contrato, apresente motivos válidos que o levam a estar em risco de incumprimento bancário. Oferecendo a oportunidade ao contratante de beneficiar de um conjunto de meios de apoio, como:

- Alargamento de prazos;

- Redução das taxas de juro;

- Períodos de carência.

Procedimento Extrajudicial de Regularização de Situações de Incumprimento

Este é outro mecanismo de apoio que pode ser ativado, pela entidade credora, após um período de falta de pagamento do empréstimo em causa, evitando que o caso seja encaminhado para tribunal. Deverá ser obrigatoriamente posto em prática, sempre que:

- For solicitado pelo cliente;

- Após o cliente entrar em situação de incumprimento, entre o 31º e o 60º dia;

- Caso o cliente tenha alertado o banco para o risco de incumprimento e começar a atrasar-se no pagamento das prestações.

Empréstimo Por Parte De Familiares e Amigos

Esta poderá não ser a solução ideal, no entanto, caso a dívida que o posiciona na Lista Negra do Banco de Portugal seja relativamente baixa, eventualmente, o recurso a familiares e amigos, poderá ser a melhor alternativa para conseguir saldar os seus pagamentos em falta.

Como compromisso, poderá proceder com a realização de um contrato mútuo, no qual afirma que está em dívida com a pessoa em causa e estabelece em quanto tempo planeia pagar o que lhe deve e qual o valor solicitado.

Insolvência Pessoal

Em situações mais graves, poderá realizar, como último recurso, um pedido de insolvência pessoal. No entanto, esta não é de todo a melhor alternativa.

Deve ter em conta que as consequências que se procedem serão bastante desfavoráveis e prejudiciais para si, apenas deverá equacionar esta solução caso o

total de valor em dívida seja muito elevado e não tenha mesmo forma de o saldar.

Por exemplo, no caso de ter o seu ordenado penhorado e uma excessiva quantidade de dívidas acumuladas, já há algum tempo, pedir insolvência pessoal poderá ser o seu último recurso, para começar a reorganizar a sua vida financeira.

No entanto, saiba que ao considerar-se insolvente, terá de será aberto um processo judicial e será realizada uma sentença em tribunal. Além disso, este processo custar-lhe-á todo o seu património e toda e qualquer entrada de capital acima do rendimento mínimo de subsistência declarado por um tribunal.

Isto acontece, porque todos os bens do titular insolvente são apreendidos e vendidos com o propósito de amortizar as dívidas contraídas junto dos credores.

Contudo, é importante salientar que o processo de insolvência pessoal pode seguir duas vias:

- Insolvência pessoal com exoneração do passivo restante: caso seja aceite, o devedor poderá pagar mensalmente uma quantia calculada de acordo com os seus rendimentos durante os 5 anos após a aprovação do pedido de insolvência pessoal. Depois desses 5 anos as restantes dívidas por pagar serão perdoadas.

- Plano de pagamentos: é efetuado pelo devedor e será avaliado pelos credores para os mesmos aceitarem ou não renegociar dívidas e prazos.

Caso entenda que esta será a melhor solução para si, aconselhamos que procure aconselhamento legal especializado em processos de insolvência, de forma a orientá-lo judicialmente no processo.

Se não regularizar a sua situação, o nome do contribuinte passa a figurar na Lista dos Utilizadores de Risco do Banco de Portugal, ficando impedido de utilizar cheques pelo período de dois anos.

Qual é a diferença entre Lista Negra e Lista de Utilizadores de Risco?

Enquanto a Lista Negra, integra todas as pessoas ou entidades com responsabilidades de crédito, estejam ou não em incumprimento.

A Lista de Utilizadores de Risco, integra os nomes de todas as pessoas impedidas de utilizar cheques durante dois anos, geralmente por terem passado cheques inválidos ou sem cobertura e não os terem regularizado posteriormente. Esta lista pode também ser consultada online, no portal do Banco de Portugal.

Caso regularize a situação até 30 dias após ser notificado de que usou um cheque indevidamente, pode evitar entrar nesta lista, transferindo o montante para a conta associada ao cheque ou realizando o pagamento diretamente ao destinatário, apresentando posteriormente ao seu banco uma declaração que o comprove.

No entanto, este poderá ser um processo com custos associados, exceto se pedir a sua resolução diretamente ao Banco de Portugal.

Dicas Para Evitar Ter o Nome no Banco de Portugal em 2026

Deve evitar a todo o custo estar em incumprimento com o Banco de Portugal, pois isso irá limitar-lhe não só o acesso a financiamentos que podem ser essenciais ao longo da sua vida, como também terá um grande impacto negativo na sua vida financeira.

Por isso, é importante que considere algumas destas dicas, para que os encargos financeiros não se tornem insuportáveis:

- Dedique-se à sua Literacia Financeira – Aprenda como ser mais responsável com as suas finanças e implemente pequenas ações no seu dia a dia, como ter um fundo de emergência, realizar orçamentos para as despesas mensais ou simplesmente utilizar o crédito de forma responsável.

- Considere realizar uma Consolidação de Créditos – Ao contrair um crédito consolidado poderá juntar todos os seus créditos num só contrato e beneficiar de vantagens como a redução até 60% das suas prestações bancárias, baixando a probabilidade de entrar em incumprimento.

- Não Acumule Empréstimos – Ao longo da vida surgem vários momentos em que sentirá necessidade de solicitar empréstimos ao banco, sendo fácil acumular rapidamente mais do que um crédito. Deverá ter em atenção o agravamento da sua taxa de esforço e recorrer antes a uma consolidação de créditos.

- Considere Amortizar Antecipadamente – Se houver algum momento em que terá possibilidade de utilizar capital próprio para realizar um reembolso antecipado de crédito, deverá considerá-lo, pois irá baixar a mensalidade e o montante total em dívida do contrato.

- Peça Transferência do seu Crédito Habitação – Se o seu crédito habitação representa uma grande parte do seu orçamento, deve pensar em avaliar as restantes ofertas no mercado e analisar se vale a pena transferir o empréstimo habitação para outra entidade.

Conclusão

Na Central de Responsabilidade de Crédito do Banco de Portugal, estarão os nomes de todos os clientes que detenham produtos financeiros. Através desta base de dados, poderá aceder ao seu Mapa de Responsabilidades de Crédito e verificar o seu histórico bancário referente aos últimos 5 anos.

Se for o caso de se encontrar em incumprimento com alguma entidade bancária/financeira, essa informação passa a constar no seu Mapa, dizendo-se que temos o nosso nome na “Lista Negra”.

Aconselhamos que consulte o seu Mapa de Responsabilidades regularmente, mesmo que esteja a cumprir todas as suas obrigações contratuais com as entidades financeiras.

No caso de se encontrar na Lista Negra do Banco de Portugal, saiba que ficará impedido de contrair novos créditos, até não regularizar a situação. Assim sendo, procure liquidar as suas dívidas o mais rápido possível ou procure assistência para o fazer.