Crédito Habitação Para Não Residentes em Portugal: Como Funciona em 2026?

Índice

O Que É o Crédito Habitação Em Portugal?

O Crédito Habitação habitualmente, trata-se de um crédito a longo prazo, no qual a hipoteca do imóvel é dada como garantia de reembolso. Este tipo de crédito destina-se:

- À aquisição ou construção de habitação própria permanente, secundária ou para arrendamento;

- À aquisição de direitos de propriedade sobre terrenos ou edifícios já existentes ou projetados;

- Ao pagamento do sinal numa aquisição de imóvel para habitação própria permanente, secundária ou para arrendamento.

Em caso de aprovação do crédito, a instituição bancária fornecerá o montante necessário aos titulares para a compra do imóvel pretendido e receberá, posteriormente, um valor superior ao solicitado, devido às taxas de juro negociadas na oferta.

Assim sendo, é essencial analisar atentamente as diferentes ofertas existentes, de forma a escolher a mais vantajosa para si e para estar informado dos conceitos associados ao crédito habitação que irá encontrar ao longo do processo, tais como:

| Taxas de Juro | Regime de taxa de juro do seu empréstimo, pela qual poderá optar, que irá determinar o valor a pagar mensalmente ao banco. |

| Taxa Fixa | Valor fixo durante todo o tempo do contrato, sem oscilações, o titular pagará sempre o mesmo valor mensalmente. |

| Taxa Variável | O seu valor pode variar ao longo do contrato, conforme as flutuações do indexante a que está associada. |

| Taxa Mista | Num período inicial do contrato o titular irá pagar uma taxa de juro fixa, que passará depois para uma taxa variável indexada à Euribor, acordada no início do contrato. |

| Euribor | É uma taxa de referência resultante da média dos juros praticados por um conjunto de bancos da zona euro. O valor é definido pela Federação Europeia de Bancos para uma semana, um mês, três meses, seis meses ou doze meses. |

| Spread | Corresponde à percentagem que a instituição bancária cobra em cada empréstimo que faz, incluída nos juros que o contratante tem de pagar. |

| TAEG | Sigla de Taxa Anual Encargos Efetiva Global, refere-se ao custo total do crédito para o consumidor em forma de percentagem do montante do crédito concedido pelo banco. |

| TAN | Corresponde à soma da Euribor e do Spread. |

| MTIC | É a sigla de Montante Total Imputado ao Consumidor, que corresponde ao cálculo do valor total que terá de devolver, considerando os juros, comissões, impostos, entre outros; |

Se tem em vista contrair um Crédito Habitação e realizar simulações em diferentes instituições bancárias para comparar a sua oferta, deve tomar atenção não só ao montante e prazo do financiamento, mas também às siglas mencionadas anteriormente, que farão com que a proposta apresentada seja ou não a mais indicada para si.

Como Funciona o Crédito Habitação Em Portugal?

Em Portugal, o processo do Crédito Habitação começa com a realização da avaliação do imóvel que pretende comprar. Após isso são determinados os seguintes aspetos:

| Valor de Financiamento | – Empréstimo do valor de aquisição, no caso de o valor de avaliação ser superior ao valor a que o imóvel está à venda;- Empréstimo do valor de avaliação, no caso de o valor de avaliação ser inferior ao preço de compra do imóvel. |

| Prazos de Financiamento | – Até aos 30 Anos – Limite máximo de 40 anos de contrato- Entre os 30 e 35 Anos – Limite máximo de 37 anos de contrato- Mais de 35 Anos – Limite máximo de 35 anos de contrato |

| Taxas de Crédito | – Taxas Variáveis (revistas com o prazo que optar na Euribor, de 3 em 3 meses, de 6 em 6 meses ou de 12 em 12 meses, podendo subir ou descer, dependendo da sua evolução)- Taxas Mistas (Taxa Fixa durante um período inicial de 5, 10 ou 15 anos, passando depois para uma taxa variável);- Taxas Fixas (Ao longo de todo o prazo do contrato vai sempre pagar o mesmo todos os meses, não havendo revisões). |

Crédito Habitação Em Portugal Para Estrangeiros: É Possível Obter?

A resposta é sim! Enquanto estrangeiro pode solicitar um Crédito Habitação em Portugal, para comprar casa, em qualquer região do país, seja como habitação própria e permanente, imóvel para férias, arrendamento ou para investir.

No entanto, para os empréstimos destinados a não-residentes, existem algumas diferenças relacionadas com as condições do crédito, como montantes e prazos de financiamento inferiores e a necessidade de documentos adicionais.

Segundo o Banco de Portugal, no ano 2023, foram realizados pelas instituições financeiras em Portugal, dois milhões de novos contratos de crédito. Sendo que, 13,5% das pessoas que obtiveram novos créditos eram estrangeiras, maioritariamente de nacionalidade brasileira.

A verdade é que o total de créditos habitação concedidos a estrangeiros tem crescido anualmente, seja com o objetivo de contratarem empréstimo para aquisição de habitação permanente como para recorrer à banca para comprar casa de férias ou colocar no mercado de arrendamento.

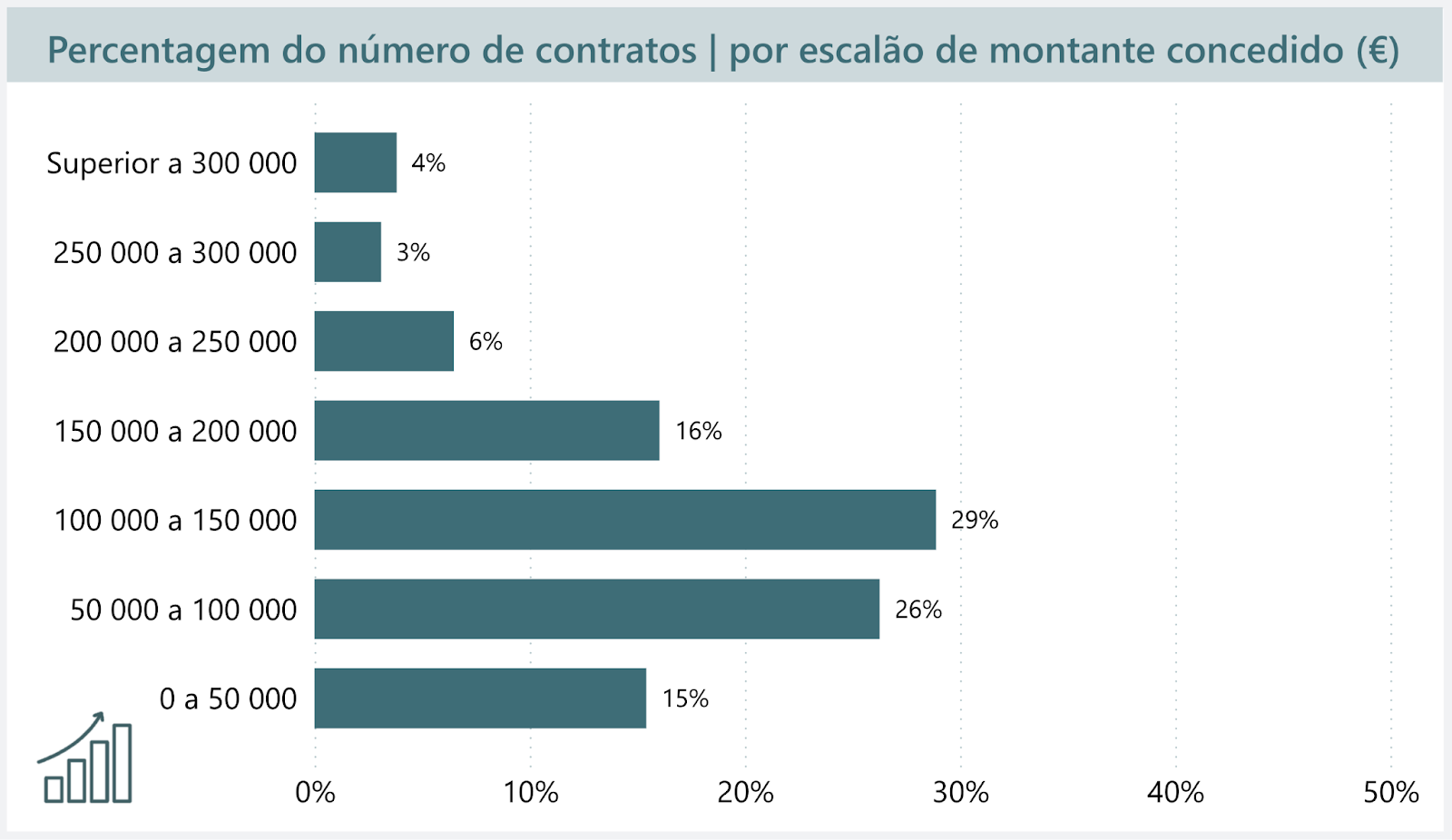

Crédito à Habitação Permanente: Percentagem do número de contratos em Portugal

Fonte: Banco de Portugal

É ainda possível verificar as diferenças dos montantes financiados pelas entidades bancárias. Cerca de 86% dos titulares optam por contrair créditos habitação até 200.000 €.

De acordo com o Banco de Portugal, a população estrangeira pediu 11,7% dos cerca de 10 mil milhões de euros concedidos pela banca nacional para a aquisição de casa em 2023. Este peso dos estrangeiros é superior ao registado em 2022 (9,47%) e em 2021 (8,06%).

Crédito à Habitação Permanente a Estrangeiros: Principais Nacionalidades

Fonte: Banco de Portugal

A maioria das famílias estrangeiras que decidem comprar imóvel de habitação permanente, em Portugal, com financiamento bancário são na grande maioria de nacionalidade brasileira (36%), seguido dos angolanos (6%), britânicos (5%), franceses (5%) e americanos (4%).

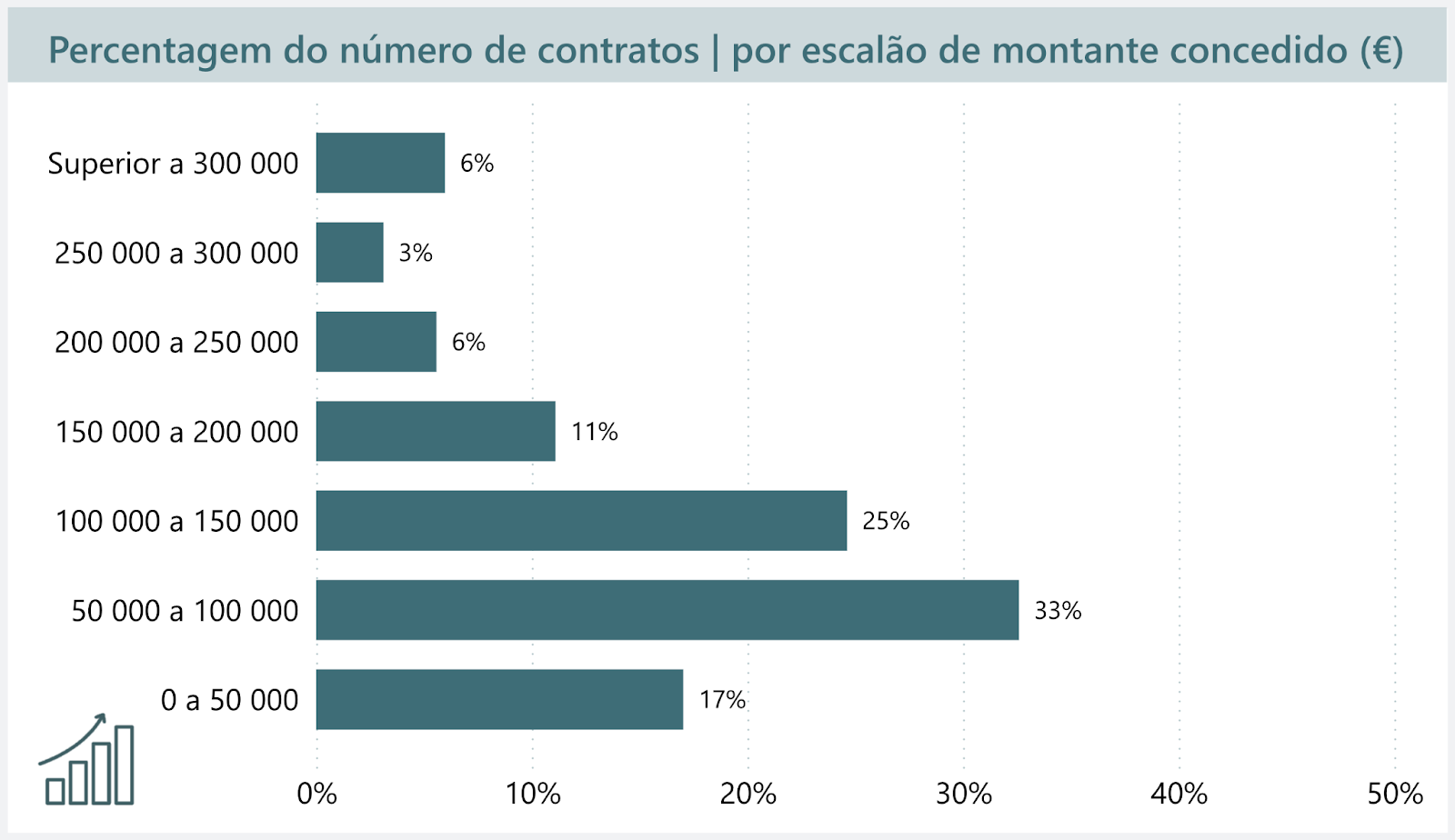

Outro Crédito à Habitação: Percentagem do número de contratos em Portugal

Fonte: Banco de Portugal

No que diz respeito a Outro Crédito Habitação, seja para comprar casas de férias ou para arrendamento, segundo o Banco de Portugal, cerca de 40% do montante total financiado foi concedido a estrangeiros, podendo ainda aferir que 71% do valor emprestado foi empregue na compra de uma segunda casa na região do Algarve.

Através do gráfico, é ainda possível verificar que os montantes financiados pelas entidades bancárias, situam-se na sua maioria entre os 50.000€ e os 150.000€.

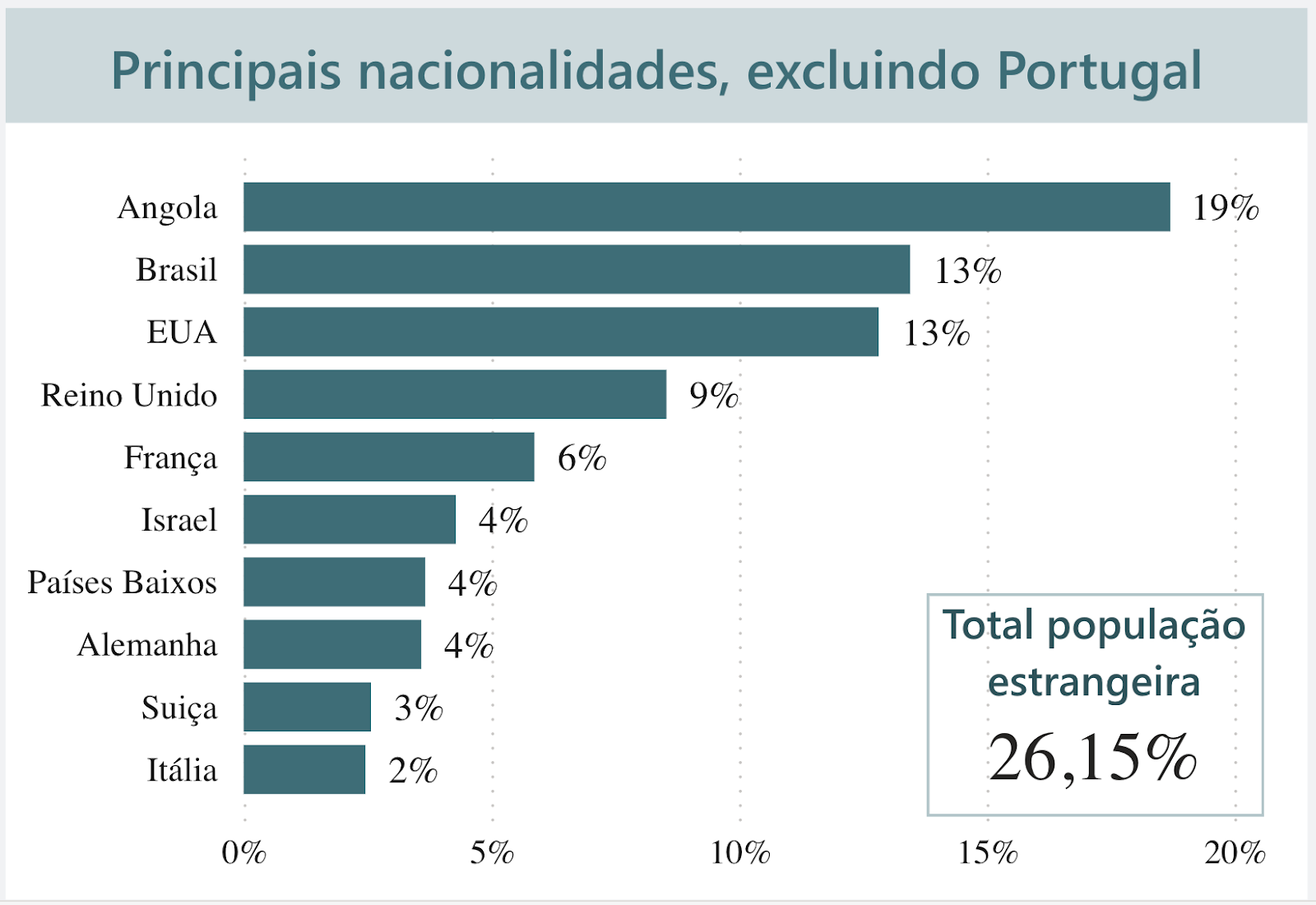

Fonte: Banco de Portugal

Neste caso, a maioria das famílias estrangeiras que decidem comprar imóvel com propósito de ser uma segunda habitação ou servir para arrendamento, são na grande maioria de nacionalidade angolana (19%), seguido dos brasileiros (13%), americanos (13%), britânicos (9%) e franceses (6%).

Quem pode solicitar um Crédito Habitação para Estrangeiros Não Residentes?

Todos os residentes em países da União Europeia (UE), no Reino Unido, Noruega, Suíça, Islândia, Estados Unidos da América e Canadá ou com nacionalidade num de um dos países identificados, com idade inferior a 75 anos (no dia em que termina o crédito) e que queiram pedir o crédito para habitação própria secundária, ou arrendamento em Portugal, podem pedir um crédito habitação para estrangeiros não residentes.

Países elegíveis da União Europeia (UE): Alemanha, Grécia, Áustria, Hungria, Bélgica, Irlanda, Bulgária, Itália, Chipre, Lituânia, Croácia, Luxemburgo, Dinamarca, Malta, Eslováquia, Países Baixos, Eslovénia, Polónia, Espanha, Estónia, Roménia, Finlândia, Suécia, França, Chéquia e Letónia.

Quais As Diferenças Das Condições Para Estrangeiros?

Enquanto não residente em Portugal, na altura de solicitar um crédito habitação, tem condições semelhantes às propostas aos nacionais, no entanto, existem certos aspetos que diferem, sendo os grandes fatores diferenciadores o limite máximo de financiamento e o prazo de financiamento:

| Residente | Não-Residente | |

| Montante Financiado | Entre 80% a 90% do valor da casa | Entre 60% a 80% do valor da casa |

| Prazos Financiamento | Limite máximo de 40 anos | Limite máximo de 30 anos |

As condições do crédito habitação também podem diferir consoante o facto de, enquanto estrangeiro, residir dentro ou fora da Europa. Cidadãos provenientes da União Europeia, Espaço Schengen, Reino Unido, Estados Unidos e Canadá poderão ter melhores condições de financiamento, do que cidadãos de outros países.

Isto irá implicar que o titular tenha mais capitais próprios disponíveis e menos tempo para pagar o empréstimo solicitado. Ora vejamos o seguinte exemplo representativo:

Informação Relativa aos Titulares e Pedido de Crédito Habitação

| Titular de Crédito Residente em Portugal | Titular de Crédito Não- Residente em Portugal | |

| Valor do Imóvel | 400.000€ | 400.000€ |

| Idade do Titular | 34 anos | 34 anos |

| Taxa de Juro | Variável – Euribor de 6 meses | Variável – Euribor de 6 meses |

| Spread | 1,1% | 1,1% |

Simulação do Crédito Habitação

| Titular de Crédito Residente | Titular de Crédito Não- Residente | |

| Montante Financiado | 360.000€ (90% do valor do imóvel) | 320.000€ (80% do valor do imóvel)280.000€ (70% do valor do imóvel) |

| Prazo de Financiamento | 37 Anos (444 Prestações) | 30 Anos (360 Prestações) |

| Prestação Mensal | 1.636,23€ (Durante 6 meses) | 1.596,20€ (Durante 6 meses)1.396,68€ (Durante 6 meses) |

| Capitais Próprios | 40.000€ (10% não financiados) | 80.000€ (20% não financiados)120.000€ (30% não financiados) |

Além disso, existem ainda outros critérios de aprovação do crédito habitação que necessita de ter em conta no crédito habitação para estrangeiros, sendo eles os seguintes:

- Obrigatório proceder com a abertura de uma conta bancária em Portugal;

- Necessário obter um Número de Identificação Fiscal Português;

- Exigido ter um representante fiscal legal, que trate do processo com a Autoridade Tributária e a Entidade Bancária.

Que Documentos São Necessários Apresentar?

Enquanto Não-Residente em Portugal, a documentação exigida e necessária a apresentar à entidade bancária é idêntica àquelas que os cidadãos residentes no país têm de entregar:

- Documentos de Identificação dos Titulares (Passaporte);

- Declaração da Entidade Patronal (Contrato de Trabalho, Declaração de Efetividade)

- Três Últimos Recibos de Vencimento;

- Última Declaração de Rendimentos e Respetiva Nota de Liquidação;

- Extratos Bancários dos Últimos 6 meses;

- Comprovativo de IBAN

- Comprovativos de Património

- Mapa de Responsabilidades Emitido pelo Banco Central do País de Origem dos Rendimentos

Tenha ainda atenção, que será necessário ter um representante legal para pedir crédito habitação. O mesmo deverá ainda ter uma procuração no seu nome, que lhe permita tratar do financiamento e de outros assuntos legais.

Apesar disso, a maioria dos bancos exige que os não-residentes se desloquem até Portugal, para estarem presentes na assinatura do contrato para formalizar o crédito habitação.

Durante este processo, todos os documentos relacionados com o crédito habitação para cidadãos estrangeiros, serão traduzidos para que se garanta que os titulares têm toda a informação necessária sobre o processo e encontram-se cientes das responsabilidades que assumem em contrato.

No entanto, apesar das traduções, caso se encontre com dificuldade em prosseguir com este processo, o nosso conselho é que pondere recorrer a um intermediário de crédito como o CréditosOnline.pt, estamos disponível para o ajudar e encontrar a opção mais vantajosa para si.

A Aprovação De Um Crédito Habitação para Cidadãos Estrangeiros É Mais Difícil?

A resposta a esta questão é sim, é mais difícil aprovar-se um crédito de habitação para cidadãos estrangeiros. Mas a que se deve isso?

Esta situação ocorre devido ao risco de incumprimento ser mais elevado. As entidades bancárias correm um risco maior de não receberem o empréstimo, por isso a análise realizada é mais exigente, os montantes e prazos de financiamento mais baixos e é obrigatória a entregue de alguns documentos adicionais.

Além disso, fatores como a prevenção de branqueamento de capitais e evasão fiscal são outros motivos para a aprovação do crédito habitação para estrangeiros não-residentes ser mais exigente.

Qual o Melhor Crédito Habitação Para Estrangeiros?

Para encontrar a melhor proposta de crédito habitação para estrangeiros, aconselhamos realizar simulações em diferentes entidades bancárias, pois o custo total do empréstimo dependerá do montante e prazo de pagamento do financiamento.

Duas das entidades bancárias mais estabelecidas neste tipo de crédito são o Novo Banco e o Banco BPI, verifique aqui as suas condições:

| Montante | Prazo | TAEG | TAN | Spread | |

| Novo Banco | Até 80% do valor do imóvel | Limite máximo de 30 Anos | 5,2% | 4,815% | A partir de 1,1% |

| BPI | Até 70% do valor do imóvel | Limite máximo de 30 Anos | Entre 5,3% e 6,2% | Entre 4,000% e 5,315% | A partir de 1,6% |

Para além destas, existem muitas mais opções a nível nacional a quem poderá recorrer para solicitar o seu crédito, o melhor será contactar diretamente as entidades bancárias para ficar a saber quais as condições oferecidas.

Sabemos que este se trata de um processo para o qual necessita de dispensar algum do seu tempo, para reunir toda a informação necessária, por isso, saiba que o CréditosOnline.pt está disponível para o ajudar de forma rápida, simples e gratuita.

Quais bancos oferecem melhores condições para não residentes em 2026?

O crédito habitação BPI lidera este segmento, com produtos específicos para estrangeiros e emigrantes.

Destaca-se por aceitar rendimentos obtidos em países fora da UE, o que acarreta sempre menos burocracia.

Outras entidades financeiras fortes incluem o crédito habitação Santander e o Bankinter com programas dedicados a financiamentos para não residentes em Portugal.

Que documentação extra é exigida a não residentes para crédito habitação?

Para além da documentação padrão para o pedido de crédito habitação em Portugal, precisará de certificados de rendimentos traduzidos oficialmente, extratos bancários dos últimos 6 meses e um comprovativo fiscal do país de residência.

Os não residentes pagam spreads mais elevados nos créditos habitação?

Geralmente sim. Atualmente a diferença média poderá situar-se em 0,2-0,4% acima dos spreads para residentes.

Curiosamente, clientes com um património significativo em Portugal podem conseguir condições equiparadas às dos residentes.